Содержание

- Основные принципы ипотеки

- Преимущества и недостатки господдержки

- Условия предоставления ипотеки с господдержкой в 2017 году

- Условия оформления ипотеки с господдержкой от ВТБ 24

- Перечень необходимых документов

- Услуга страхования недвижимости

- Заявка на ипотеку в режиме онлайн. Онлайн-калькулятор

- ВТБ 24 и ВТБ: основные отличия

- Получение консультации по условиям договора

- Заключение

Собственная квартира или дом — мечта для множества российских семей. Но воплотить мечту в реальность могут не многие из них из-за слишком высокой стоимости жилья на рынке недвижимости. Редко кому удается накопить на собственную квартиру. В современных рыночных условиях и кризисной экономике деньги все больше теряют свою стоимость, а цены на жилье увеличиваются в разы с каждым годом. С целью поддержания как отдельных граждан, так и молодых семей государство оказывает помощь в сфере ипотечного кредитования.

[adinserter block=»1″]

Основные принципы ипотеки

Ипотекой называется сделка между банком и заемщиком по поводу предоставления заемных денежных средств на покупку последним недвижимости. По факту жилье приобретается за средства банка, оно же находится у него в залоге до полного погашения ипотечного займа. По документам заемщик проходит в качестве владельца, но он не может распоряжаться своей недвижимостью в области продажи и обмена до тех пор, пока условия ипотечного договора не будут выполнены в полном объеме.

Сумму ипотечного займа банк переводит на счет продавца недвижимости от имени заемщика, а тот в свою очередь будет производить расчеты не с продавцом жилья, а с кредитной организацией. Но такая услуга банка не безвозмездна. За нее он взимает заранее оговоренный процент годовых от суммы долга.

Благодаря ипотечному кредиту можно оформить жилье в свою собственность без дальнейшего права отчуждения недвижимости.

Бывает так, что ипотека становится слишком тяжелым бременем для бюджета заемщика, и он оказывается не в состоянии рассчитаться с банком по долговым обязательствам. В этом случае к должнику применяют штрафные санкции. Если они не возымели действие, то банк вправе изъять залоговую недвижимость и продать ее с целью покрытия собственных расходов и убытков. Обычно изъятие залога происходит довольно редко. Кредитная организация старается испробовать как можно больше вариантов помощи должнику.

[adinserter block=»2″]

Преимущества и недостатки господдержки

Обычная ипотечная программа от банка понятна и доступна большинству граждан. Но когда речь заходит об ипотеке с государственной поддержкой, то здесь не каждый может ответить на вопрос: в чем заключается ее смысл?

Ипотека от банка ВТБ 24 с государственной поддержкой отличается особо выгодными условиями.

Не все банки работают со средствами государственной поддержки. Доверие оказывается лишь к тщательно проверенным кредитным организациям. Если банк участвует в программе господдержки, то процентная ставка по его ипотечному продукту будет снижена.

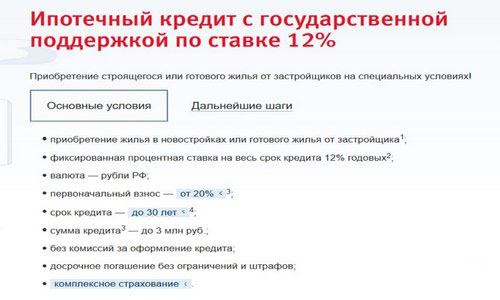

Условия предоставления ипотеки с господдержкой в 2017 году

В 2017 году, банком, которому государство доверило реализовывать программу субсидий, оказался ВТБ 24.

Он предоставляет ипотеку с государственной поддержкой по следующим условиям:

- Для кредитования подходит только жилье первичного рынка недвижимости (новостройки).

- Процентная ставка составляет 12 % годовых.

- Валюта предоставления ипотечного займа — рубли.

- Минимальная сумма первоначального взноса не может быть меньше 20 % от стоимости жилья.

- Срок кредитования — до 30 лет.

- Сумма ипотечного займа — не более 8 млн рублей.

- Недвижимость должна пройти процедуру комплексного страхования.

- Ипотека оформляется и выдается без комиссий.

- Существует возможность досрочного погашения ипотеки без штрафов.

В 2017 году на ипотеку с господдержкой от банка ВТБ 24 предоставляются специальные условия.

Вышеперечисленные условия в существующей экономической ситуации являются выгодными. Особенно они подходят молодым семьям, которые имеют первоначальный капитал для взноса по ипотеке. При выполнении всех условий договора не придется столкнуться с применением штрафных санкций.

Условия оформления ипотеки с господдержкой от ВТБ 24

Процесс сбора и подписания документов для оформления ипотеки иногда длится довольно продолжительное время.

Перечень необходимых документов

ВТБ 24 для оформления ипотечного договора от каждого заемщика требует следующий пакет документов:

- Заявление на выдачу ипотеки.

- Паспорт заемщика и созаемщиков.

- Справка с места работы о доходах.

- Страховой полис.

- Заверенная работодателем копия трудовой книжки.

- Оригинал свидетельства ИНН.

- Документ об образовании заемщика.

- Свидетельства о рождении детей.

- Дополнительные документы, служащие подтверждением платежеспособности клиента.

Чтобы получить ипотеку с господдержкой вам следует быть готовым к тому, что потребуется очень большой пакет документов для предоставления в банк.

Если клиент получает заработную плату в ВТБ 24, то перечень документов может быть значительно сокращен, поскольку банк располагает всеми необходимыми данными о его уровне платежеспособности.

[adinserter block=»2″]

Услуга страхования недвижимости

Выдавая ипотечный кредит, банк связывает себя с определенным риском, связанным как с самой недвижимостью, так и с будущим плательщиком по долгу. Для своей безопасности банк предлагает клиенту воспользоваться услугой страхования недвижимости на случай возникновения непредвиденных обстоятельств. Страховой полис может оплачиваться как самим клиентом полностью, так и частично финансироваться за счет средств банка.

Недвижимость, приобретенная в ипотеку, в обязательном порядке страхуется за счет средств заемщика. Зачастую страховка включается в сумму кредита.

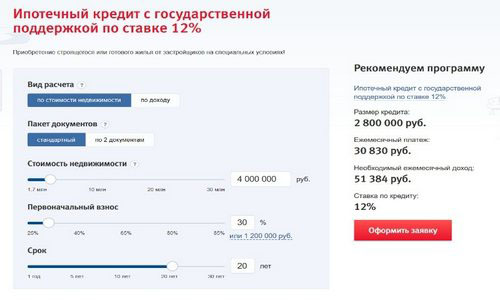

Заявка на ипотеку в режиме онлайн. Онлайн-калькулятор

Тем, кто экономит свое время, ВТБ предлагает воспользоваться онлайн-калькулятором на сайте банка, который поможет рассчитать более подробно ежемесячные платежи по кредиту, сумму переплаты в зависимости от периода кредитования, покажет процентную ставку. Этот удобный сервис дает примерную информацию. Для уточнения деталей по договору и более точного расчета придется обратиться лично в отделение банка к специалисту. Онлайн-калькулятор также дает возможность рассчитать параметры ипотечного займа при условии оказания государством финансовой поддержки.

Ипотечный кредит можно рассчитать на калькуляторе, который есть на сайте ВТБ 24. Там же заполняется онлайн заявка для получения ипотеки.

ВТБ 24 и ВТБ: основные отличия

ВТБ 24 является дочерним предприятием группы ВТБ. Оба банка прошли проверку со стороны государства и являются надежными партнерами при оформлении потеки с субсидированной поддержкой. ВТБ 24 занимается преимущественно обслуживанием физических лиц, поэтому для оформления ипотечного займа молодой семье лучше обратиться именно в этот банк.

Получение консультации по условиям договора

Оформление ипотеки с государственной поддержкой для ВТБ 24 — стандартная банковская операция, которой занимается только высококвалифицированный персонал. Обратившись в ВТБ 24, можно не сомневаться в качестве предоставляемых услуг и оформляемых документов. При возникновении вопросов сотрудники банка всегда готовы помочь, проявив индивидуальный подход к каждому клиенту.

Заключение

[adinserter block=»1″]В сегодняшней непростой экономической ситуации покупка собственного жилья в ипотеку с государственной поддержкой — очень выгодное предложение. При наличии стартового капитала для совершения первоначального взноса условия договора от банка становятся еще более лояльными. Подобранные ВТБ 24 индивидуальные условия по займу позволят клиенту не беспокоиться о собственном будущем.