[bloggood-ru-adsense1]

Банковский риск – это вероятность ущерба для финансовой организации или снижения ликвидности из-за ряда событий неблагоприятного характера, которые могут быть спровоцированы различными факторами.

[adinserter block=»1″]

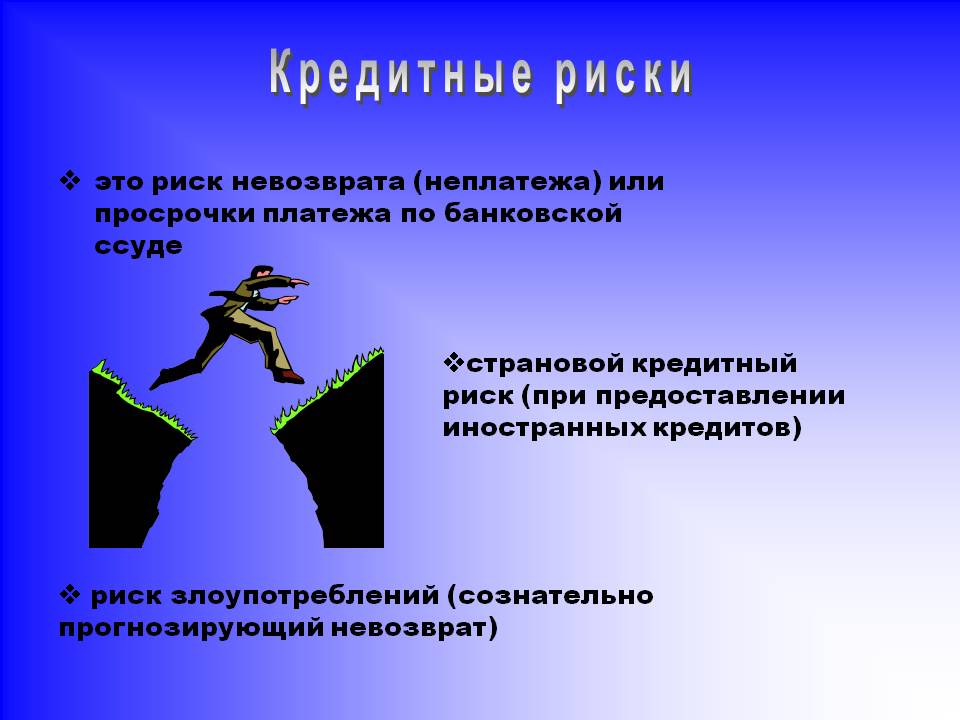

Риски ВТБ могут быть нескольких разновидностей: кредитный, рыночный, риск ликвидности и операционный риск ВТБ 24. Кредитные риски возникают у банка из-за получения убытков из-за невыполнения, задержки либо неполного выполнения заемщиком финансовых обязательств перед банковской организацией по условиям договора.

Управление рисками в ВТБ

Управление рисками ВТБ 24 содержит проведение оценивания и прогнозирования рисков, контролирование их объемов, структурных особенностей и уровня концентрации, выработку действенных мер для оптимизирования и понижения рисков, написание отчетов о рисках.

Организация системы УР предполагает:

- соответствие законодательным актам и другим нормам;

- прозрачная деятельность, связанная с рисками;

- анализ кредитного риска ВТБ 24 и УР с охватом всех банков Российской Федерации и заграничных банков, в том числе главные фин. компании Группы ВТБ;

- грамотное разделение рисков по Группе ВТБ, минимизирование уязвимостей и предполагаемых убытков от влияний факторов риска на российском и международном рынке;

- обучение культуре УР, с включением навыков сотрудников по определению и предупреждению всевозможных рисков и потерь в зонах их рабочих обязанностей;

- насыщение риск-функции максимальным количеством ресурсов, применение современных методик оценивания и прогнозирования рисков, которые основаны на передовых отраслевых стандартах.

Основной организационной структурой банковских и финансовых организаций предусматривается подразделение оценивания и контроля над рисками, соответственно виду рисков и масштабности бизнеса, а также должностное лицо, которое отвечает за общее управление риском.

[adinserter block=»2″]

Управление кредитными рисками в банке ВТБ 24

Банк ВТБ занимается управлением кредитными рисками (КР) таких направленностей:

- лимитирование КР в счет системы ограничений, которые установлены в соответствии с обязательными нормами и другими требованиями Банка России, подлежат регулярному пересмотру Департаментом анализа рисков ВТБ 24;

- проведения покрытия КР с помощью принимаемого обеспечения и страховки, удержания разумной оплаты КР и формирование резерва на предполагаемый ущерб по кредитам;

- осуществление контроля над уровнем КР в счет оценивания кредитного риска, который принимается ВТБ на контрагентов, в том числе в пределах постоянного анализа кредитного портфеля, отдельных пользователей, залогов и т.д.

В определении кредитных рисков ВТБ особое внимание уделяется состоянию кредитного портфеля. Методика расчета аналитиками и организациями может выбираться разная, потому возможны различия в величине кредитного портфеля на один и тот же момент. К примеру, межбанковское кредитование, как правило, не относится к кредитному портфелю. Кредитный портфель, который состоит из суммарного кредитования физ. и юр. лиц называется клиентским КП. В него не включают займы, которые предоставляются органам власти, фондам вне бюджета и государственным. В некоторых случаях кредитный портфель может состоять из задолженности по займам без учета резервов на предполагаемые потери. В отдельных случаях аналитики не учитывают просроченные кредиты.

[adinserter block=»3″]

Факторы, влияющие на объем и структуру кредитного портфеля:

- количество капиталов банковской организации;

- регулировка деятельности банковской организации;

- особенности официальной кредитной политики;

- величина опыта и уровень квалификации менеджерского состава;

- доходность разных направлений хранения средств.