[bloggood-ru-adsense1]

Содержание

Рынок вторичного жилья пользуется популярностью по нескольким причинам: отсутствие вложений в ремонт квартиры, развитая инфраструктура района, нет рисков, связанных с разрушением здания, которое может дать новостройка в процессе усадки. ВТБ 24 в 2017 году предлагает несколько вариантов ипотечных программ для рынка вторичного жилья. Ниже в статье вы сможете ознакомиться более детально с каждой из предлагаемых программ, узнать их особенности и процентные ставки по выплате займа.

[adinserter block=»1″]Условия ипотеки на вторичное жилье от ВТБ 24

Выбор программы ипотечного кредитования зависит от такого ряда факторов, как возраст заемщика, его финансовое положение, срок ипотеки.

Недвижимость, находящаяся в залоге

В ипотеку предоставляется жилье, которое уже находится в залоге по другому договору. Продажа осуществляется по причине того, что первый заемщик не справился с условиями ипотечного договора. Обычно условия по предоставлению залоговой недвижимости более выгодные в сравнении со всеми остальными.

Ипотека на готовое жилье в 2017 году

Ипотечное кредитование для рынка вторичного жилья имеет следующие характерные особенности:

- Минимальная начальная сумма ипотечного кредита равна 500000 руб.

- Срок кредитования — до 30 лет.

- Процентная ставка равна 13,5 % годовых (при условии оформления договора страхования, а также для зарплатных клиентов банка). Общую сумму переплаты можно узнать, воспользовавшись калькулятором на сайте банка.

- Сумма ежемесячного платежа не может быть более 60 % от ежемесячного дохода заемщика.

Сперва ознакомьтесь со всеми условиями ипотечных программ, а также воспользуйтесь калькулятором на сайте банка, чтобы рассчитать сумму ежемесячного платежа по ипотеке от ВТБ 24 на 2017 год.

Ипотека для военнослужащих

Ипотека предоставляется военнослужащим, ставшим участниками НИС.

Условия предоставления ипотечного займа по данной программе:

- Максимальный период кредитования равен 14 годам.

- Возраст заемщика на момент последнего платежа по кредиту не должен быть более 45 лет в связи с ранним выходом военных на пенсию.

- Процентная ставка равна 12,5 % годовых при условии оформления договора страхования. В противном случае — значительно выше.

- Максимальная сумма ипотечного займа равна 1,93 млн руб.

Для принятия участия в программе Военная ипотека военнослужащий подает рапорт на имя командующего с просьбой стать участником НИС. По истечении 36 месяцев можно будет подавать пакет документов на заключение ипотечного кредитного договора.

[adinserter block=»2″]Предоставление ипотеки по двум документам

Такая программа ипотечного кредитования необходима тем клиентам, которые по каким-либо причинам не могут предоставить никаких документов, кроме паспорта и СНИЛСа. Такой тип кредитования является очень рисковым для банка, поэтому и условия по нему особые:

- Процентная ставка составляет 14,5 % годовых при оформлении договора страхования. В противном случае — 15,5 % годовых.

- Сумма кредита может варьироваться от 500000 руб. до 8 млн руб.

- Период кредитования не может быть больше 20 лет.

Понадобится всего два документа для оформления ипотеки в банке ВТБ 24 с целью покупки жилья на вторичном рынке недвижимости.

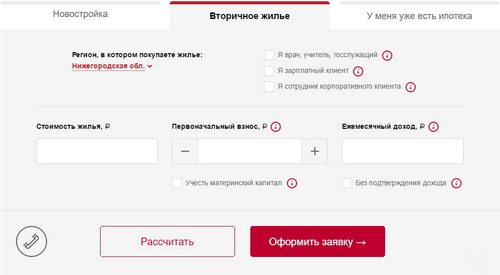

Калькулятор для расчета ипотеки

Примерные расчеты для стоимости переплаты по ипотеке, ее сумму, а также размеры ежемесячных платежей можно узнать, воспользовавшись онлайн-калькулятором на сайте банка. Но важно помнить, что ипотечный калькулятор дает только приблизительные данные, наиболее точную и полную информацию можно получить у сотрудника банка.

Пользоваться онлайн-калькулятором достаточно просто. Необходимо лишь ввести сумму первоначального взноса и сумму ипотечного займа, а далее калькулятор предоставит ежемесячный платеж и переплату. Для клиентов, получающих заработную плату через ВТБ 24, действуют иные, более лояльные условия.

Для расчета параметров займа лучше всего воспользоваться ипотечным калькулятором на официальном сайте банка.

Требования, предъявляемые к жилью

Условия предоставления ипотеки от ВТБ 24 всегда отличались лояльностью к клиенту в сравнении с другими предложениями на банковском рынке.

Банком установлены общие требованиями, предъявляемые к жилищу:

- Кредит предоставляет только на то жилье, в котором не будет прописано третьих лиц: детей, не достигших совершеннолетнего возраста, недееспособных граждан.

- Жилье должно находиться в пригодном состоянии, не требующем значительных вложений в капитальный ремонт.

Выводы

[adinserter block=»1″]Вначале заемщику необходимо получить положительное решение по заявке на предоставление ипотеки. Далее он подбирает жилье и предоставляет документы по нему на проверку в банк. После внесения первого взноса банк выдает заем, а клиент получает жилье. Как только будет сделан последний платеж, жилье переходит в право собственности от банка к клиенту.